中国最大在线问答社区启动回港上市,且可能采取双重主要上市方式。4月8日晚,据港交所文件,知乎通过港交所上市聆讯。本次上市的主承销商包括瑞士信贷、摩根大通、中金和招银国际等投行。受上述消息影响,知乎美股开盘一度涨超5%。但随后走低,收盘下跌3.04%,报2.55美元。最新持股情况显示,知乎创始人、董事长兼CEO周源方面持股11.64%,腾讯方面持股12.02%,创新工场方面持股9.66%,启明创投方面持股8.26%。

中国最大在线问答社区启动回港上市,且可能采取双重主要上市方式。

4月8日晚,据港交所文件,知乎通过港交所上市聆讯。本次上市的主承销商包括瑞士信贷、摩根大通、中金和招银国际等投行。

来源:港交所

受上述消息影响,知乎美股开盘一度涨超5%。但随后走低,收盘下跌3.04%,报2.55美元。

最新持股情况显示,知乎创始人、董事长兼CEO周源方面持股11.64%,腾讯方面持股12.02%,创新工场方面持股9.66%,启明创投方面持股8.26%。

商业化进程加快

知乎诞生于2010年12月,历经多轮融资,公司由一个小部分人的封闭社区,成长为当前月活超1亿的中国最大在线问答社区。

谈起知乎,如何把握内容与商业化的关系是一个绕不开的话题。周源2019年接受中国证券报记者专访时给出的答案是:知识经验见解的讨论是用户的长期基础需求,知乎的核心价值就是满足这一需求;知乎的商业化进展顺利,收入规模化可期。

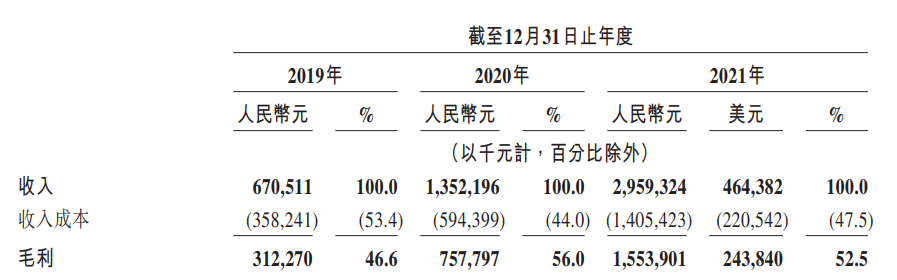

以内容为中心的多引擎商业模式,推动了知乎的商业化进程。财报显示,知乎的收入由2019年的6.71亿元增至2021年近30亿元,对应毛利从3.12亿元增至15.54亿元。

来源:港交所

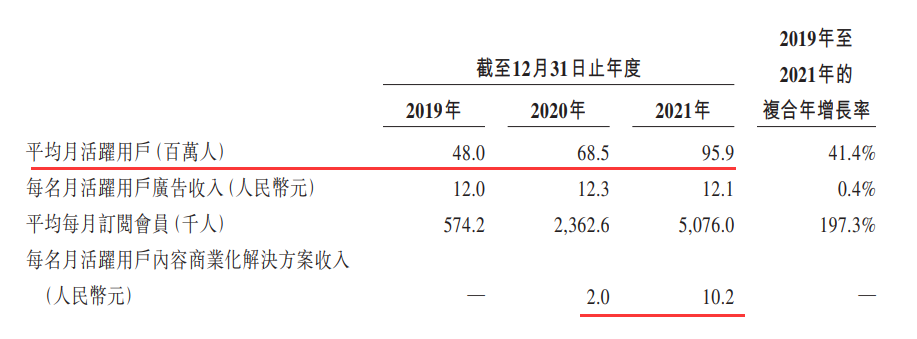

收入的增长主要系不断扩大的用户规模和单用户平均收入额的增加。财报显示,知乎的平均月活跃用户已由2019年的4800万增至2021年的9590万;每名月活跃用户内容商业化解决方案收入由2020年的2元增至2021年的10.2元。

来源:港交所

与此同时,知乎的收入结构进一步优化。财报显示,2019年-2021年,知乎广告业务收入占比从86.1%降至39.2%,付费会员业务收入占比从13.1%增至22.6%,内容商业化解决方案业务收入占比从0.1%大幅增至32.9%。

<上一篇 港股或进入横盘整固格局

相关推荐

- 中信证券:中国重汽公司产品力持续提升 维持“买入”评级

- 中信证券4月8日发布公告:给予中国重汽“买入”评级目标价12.80港元投资建议:由于宏观经济压力及各地散发疫情对物流和基建形成一定下行压力,2022年重卡行业整体销量或将下滑,调整公司2022/23年EPS预测至1.31/1.79元(原预测为1.79/2.04元)。

- 个股研究 中信证券 华泰证券 中国重汽 0

- 华泰证券:固生堂中医储备竞争力强 予以目标价52.29港元

- 固生堂是国内领先的中医诊疗服务提供商,截至2021年底在全国11个城市拥有42家医疗机构。考虑固生堂依托具有竞争力的中医储备、高度可扩展/模型化的商业模式,以及快速扩张战略(指引:2022E-2024E每年新增约10个机构),我们预测其2022-2024年可实现收入人民币17.54/22.88/29.39亿元,归母净利润1.98/2.88/4.01亿元,调整后净利润2.18/3.15/4.35亿元。

- 个股研究 中信证券 华泰证券 A股 0

- 中信证券:民生教育收购公司后增长迅速 给予“买入”评级

- 中信证券4月5日发布公告:给予民生教育“买入”评级目标价1.40港元投资建议:考虑到公司在线教育板块新收购公司并表且增长迅速,上调2022年、维持2023年核心EPS预测至0.23/0.25元(原2022年预测为0.21元),新增2024年核心EPS预测0.28元。

- 个股研究 中信证券 中信证券 0

- 国盛证券:天工国际盈利有望延续稳健增长 维持“买入”评级

- 国盛证券4月6日发布公告:给予天工国际“买入”评级目标价5.45港元投资建议:受益于国内外市占率提升+产品结构升级+直销占比提升,预计公司未来盈利有望延续稳健增长。我们预测公司2022-2024年的归母净利润分别为8.2/10.4/12.6亿元,同比增长24.0%/26.0%/21.0%,CAGR为23.7%,当前股价对应2022-2024年PE为8.6/6.9/5.7倍。

- 市场分析 中信证券 国盛证券 天工国际 0