7月1日,网传东方甄选将进军美妆带货领域,对此,新东方在线相关负责人回应称,暂时没有拓展美妆带货的规划,现在还是聚焦在农产品和图书品类上面。这件事本身涉及战略层面,未来的事确实谁都说不好。

7月1日,网传东方甄选将进军美妆带货领域,对此,新东方在线相关负责人回应称,暂时没有拓展美妆带货的规划,现在还是聚焦在农产品和图书品类上面。这件事本身涉及战略层面,未来的事确实谁都说不好。

7月1日,新东方在线股价收盘涨幅为9.66%,报18.84港元/股,市值为189亿港元。

注册多个账号

据上述相关负责人介绍,东方甄选进军美妆带货领域的传闻是由于公司在抖音上线了新账号“东方甄选美丽生活”和“东方甄选之个护美妆”,引发了外界猜测。

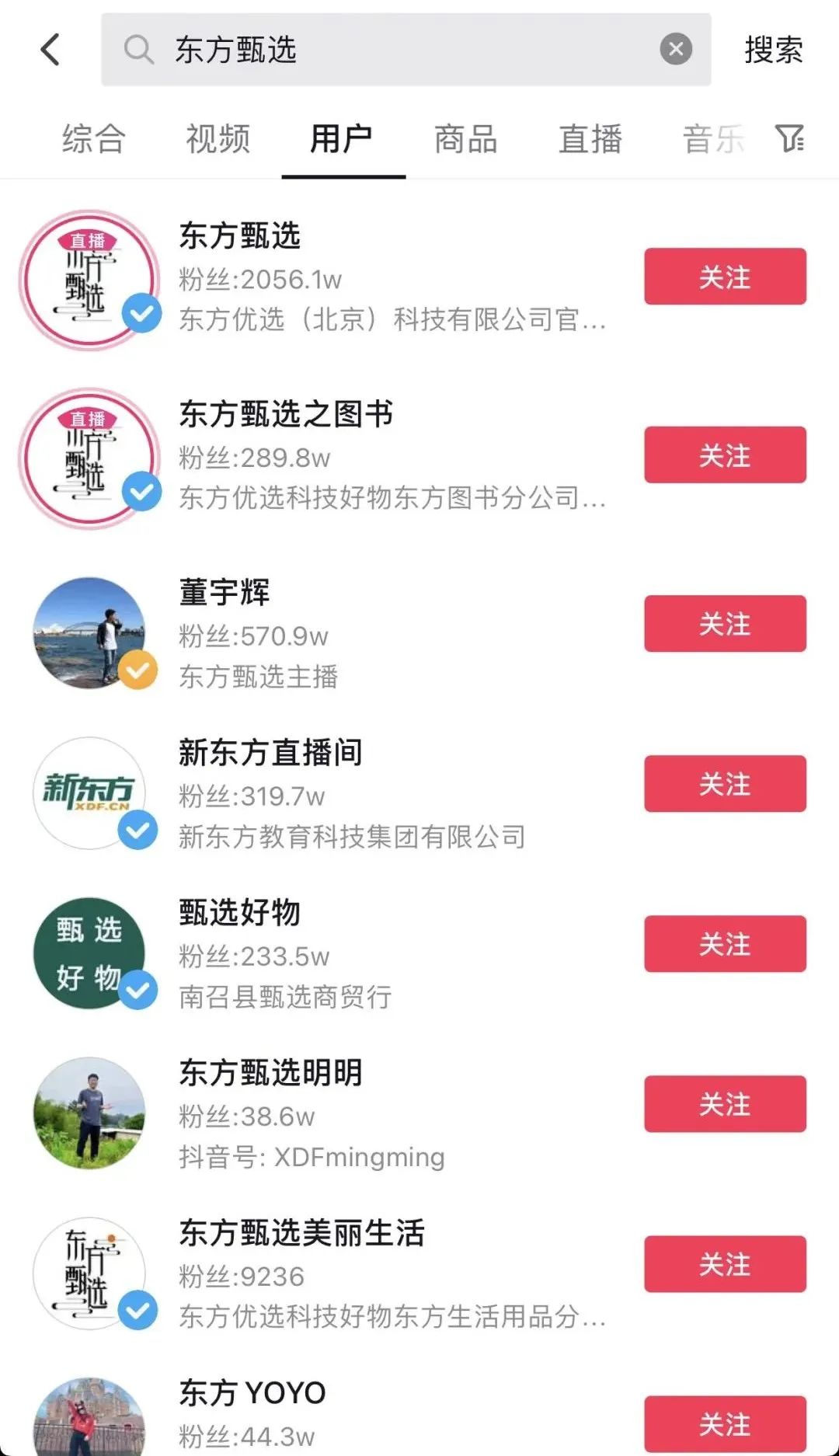

记者在抖音上搜索“东方甄选”发现,除了“东方甄选”外,公司还注册了“东方甄选之个护美妆”“东方甄选自营产品”“东方甄选之图书”“东方甄选美丽生活”。

上述相关负责人表示,除了“东方甄选美丽生活”和“东方甄选之个护美妆”外,公司在东方甄选成立之初还注册了3C数码的一些账号,主要出于品牌保护的目的,但是都没有用于直播或者售卖产品。

从粉丝量角度看,目前,东方甄选粉丝量达到2056.1万,东方甄选之图书粉丝量为289.8万,东方甄选美丽生活粉丝数不足1万。

值得注意的是,东方甄选主播董宇辉的粉丝量达到了570.9万。近期,“董宇辉”商标被上海博润腾实业有限公司、自然人楚某某等申请注册,国际分类包括咖啡、茶、米面、巧克力、糕点甜食、方便食品、饲料种子等。董宇辉本人在直播中回应:“没有本人允许,是不能通过的。”

机构:客单价有望增加

记者从各大机构研报内容看到,机构将新东方目前的销售品类做分类时,美妆护肤领域已经有所涉及,但占比较小。

信达证券研报显示,从品类上来看,东方甄选直播间的销售额主要为食品饮料和生鲜果蔬,分布依次为食品饮料(36%)、生鲜果蔬(28%)、图书音像(17%)、礼品文创(4%)、美妆护肤(4%)、其他(11%)。

光大证券研报显示,东方甄选客单价目前约75元。随着直播间商品日益丰富和高单价品类拓展,预计客单价上涨可观,有望带来GMV增量。

新东方在线董事会主席俞敏洪在个人社交平台发文称,东方甄选以卖农产品为主,是要建一个优秀的农业和生活产业链。要建立一个立体化销售平台,为更多的中国商家服务。这个立体化销售平台,除抖音外,还会考虑其他平台,甚至自建平台。这需要培养更多的主播,挑选更多的优秀人才,自建产品体系。会做东方甄选严选,出产更多的东方甄选牌产品。

他还强调,新东方主要做的事情还是教育。新东方正在努力布局几个方面的业务:面向中小学生的素质素养教育体系和产品体系,帮助孩子们全面成长;面向出国留学人群的学习体系和咨询体系;面向大学生的各类考试培训和职业发展培训体系;面向智慧教育的软硬件发展体系。新东方依然会抱着教育初心,在国家政策支持的范围内,继续为广大学生提供他们所需要的服务。

从股价表现看,新东方在线6月份累计涨幅达到409.19%。其间,招商证券对公司发布了下调评级至中性的报告。股票目前最新股价较6月份最高点的33.15港元/股,回落超过40%。

编辑:亚文辉

来源:中国证券报·中证网 作者:董添

<上一篇 京东健康收购京东集团宠物健康品类资产 形成线上宠物“医+药”闭环

下一篇>已是最后一篇

相关推荐

- 新东方在线重申“跑赢大市” 增长动力或强于预期

- 大和发表研究报告,考虑到新东方在线(01797)K12业务的增长动力可能强于预期,将2022至2023年收入预测提高,仅有部分被高校教育课程表现疲弱所抵销;并根据行业获客成本上升,预期公司2021至2023财年的亏损将增加,将目标价由38元...

- 市场分析 港股 0

- 新东方在线维持“增持”评级 目标价39.00港元

- 机构:中信证券

- 个股研究 中信证券 0

- 新东方在线:疫情期间战略加速发展 维持“买入”评级

- 核心观点

- 公司新闻 评级 0

- 遭约谈又被降级 寒假前的新东方在线“有点烦”

- 近日,新东方在线(01797)因APP数据安全问题,成为了被工信部北京市通信管理局约谈的17家企业之一。

- 公司新闻 长和 0