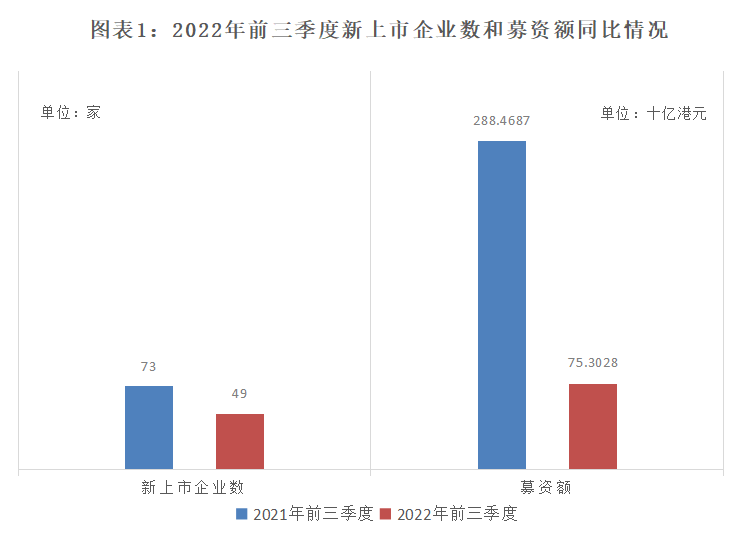

2022年前三季度,港股共有49家新上市企业,同比下降33%。募资额合计753.03亿港元,同比下降74%。如图表1所示。同期,美股共有13家新上市企业,同比下降68%,募资额合计4.5亿美元,同比暴跌97%。

本文来源:时代商学院 作者:彭晨雨

2022年上半年全球股市集体跳水。据安永公布数据,上半年全球IPO企业数量、总募资额纷纷下滑超过五成。而A股2022年前三季度在IPO企业数量下降的情况下,总募资额却逆势增长,那作为全球IPO重要市场的港股市场又表现如何?

据Wind统计,2022年前三季度,港股共有49家新上市企业,同比下降33%。募资额合计753.03亿港元,同比下降74%。如图表1所示。同期,美股共有13家新上市企业,同比下降68%,募资额合计4.5亿美元,同比暴跌97%。

由此可见,2022年前三季度港股IPO数量和总募资额虽有所下降,但显著优于美股的表现。

具体来看,港股49家新上市企业中,募资额在“2亿~10亿港元”区间的新上市企业占比过半,募资额中位数为5.49亿港元,同比下降56.6%,软件与服务行业新上市公司数量最多,为9家,而消费者服务Ⅱ行业募资总额最高,为207.91亿港元,来自内地的新上市企业占比达77.55%,同比减少11.45个百分点。

数据来源:Wind,时代商学院整理

IPO企业数量、募资总额双双下跌 募资额“2亿~10亿港元”居多

今年前三季度,港股新上市企业数量与募资总额双双下跌。从新上市企业数看,2022年前三季度的新上市公司数量为49家,较2021年的73家减少24家,降幅达32.87%。

而第三季度新上市公司较多,达27家,占前三季度新上市公司数量比达55.1%,与上半年相比,第三季度新股上市速度较快,IPO市场有所回暖。

从募资额看,2022年前三季度49家新上市公司累计募资753.03亿港元,较2021年同期的2884.69亿港元大幅减少,降幅达73.89%。主要系2022年以来二级市场低迷,投资者风险偏好有所改变,超额认购倍数大幅下降等因素所致。另外,49家企业中有6家为介绍上市,不涉及新股发行与资金募集。

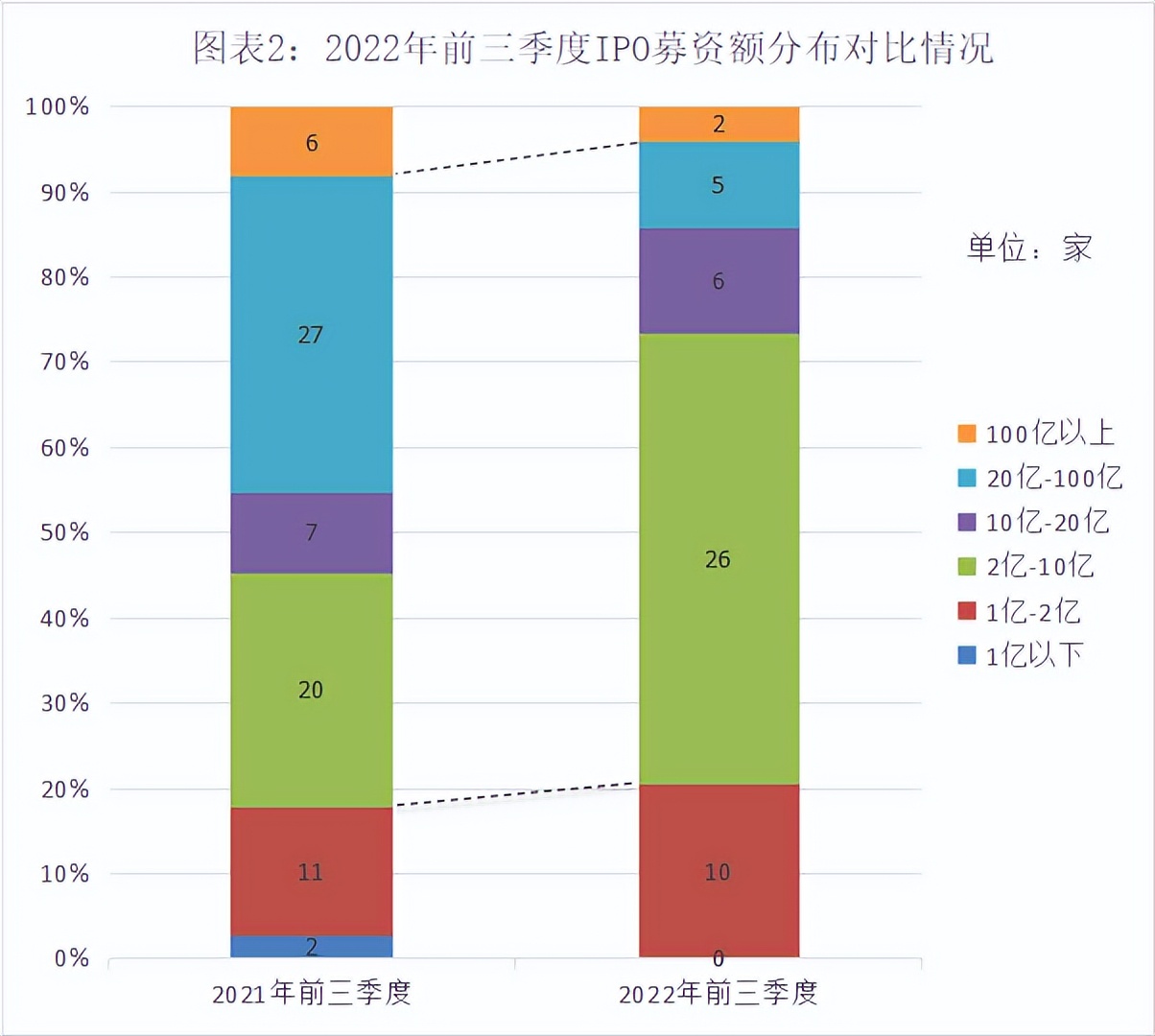

总募资额降幅远超新上市企业数量的降幅,那么,2022年前三季度新上市公司募资额主要分布于什么区间?是否集中在小额区间?

本文采用矩阵分析方法,综合考察历年港股IPO表现,根据IPO企业募资额的聚集情况,将融资额分布划分为如图表2所示的六个区间。

首先,从募资金额分布来看,2022年前三季度,多数新上市公司募资额集中在“10亿港元以下”。其中,募资额在“2亿~10亿港元”的新上市公司有26家,占比最高,为53.1%;募资额在“1亿~2亿港元”的新上市公司有10家,占比为20.4%,两者合计占比达73.5%。如图表2所示。

而2021年前三季度“20亿~100亿港元”新上市公司数量最多,为27家;2022年前三季度募资额在“20亿~100亿港元”的新上市公司数量大幅减少,仅有5家。对比可见,2022年前三季度新上市企业数量最多的募资额区间下降了两个档次。

数据来源:Wind,时代商学院整理

其次,从大宗募资来看,据Wind统计,2022年前三季度,两宗超大规模(募资额在“100亿港元以上”)IPO企业的募资额之和占总募资额比例为42.3%。2021年同期超大规模IPO公司为6家,这6家企业募资额之和占当期总募资额比例为53.9%。

再次,从融资规模来看,据Wind统计,2022年前三季度IPO企业募资额中位数为5.49亿港元,较去年同期(12.65亿港元)下降56.6%,募资额中位数为2011年同期以来的最低位。

通过以上募资金额区间的划分,我们发现港股IPO呈现出募资金额下降的趋势,这其实与港交所扶持科创类企业对接国际资本的定位密切相关。一方面,内地科技企业处于高速成长期,规模偏小,募资额偏少;另一方面,传统产业的成熟大型企业更青睐A股主板。可以说,港股IPO募资金额下降,本质上正是港交所与上交所、深交所、北交所的错位发展格局逐步成型的体现。

软件与服务行业IPO企业数量居多 消费者服务行业雄踞募资额第一

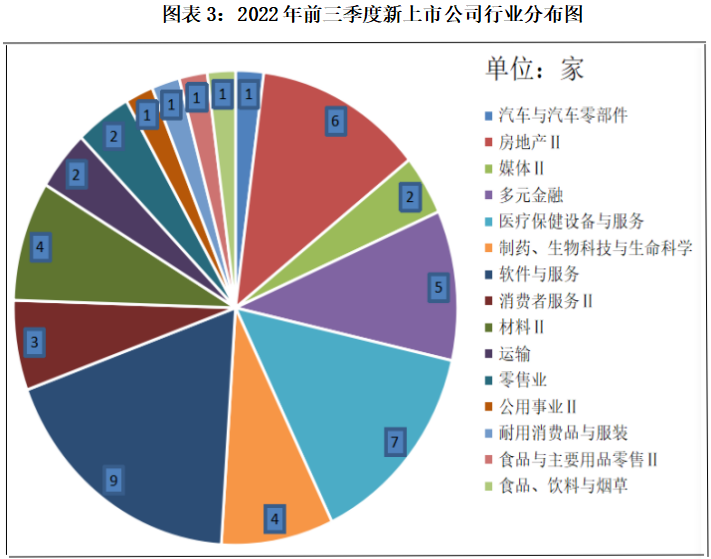

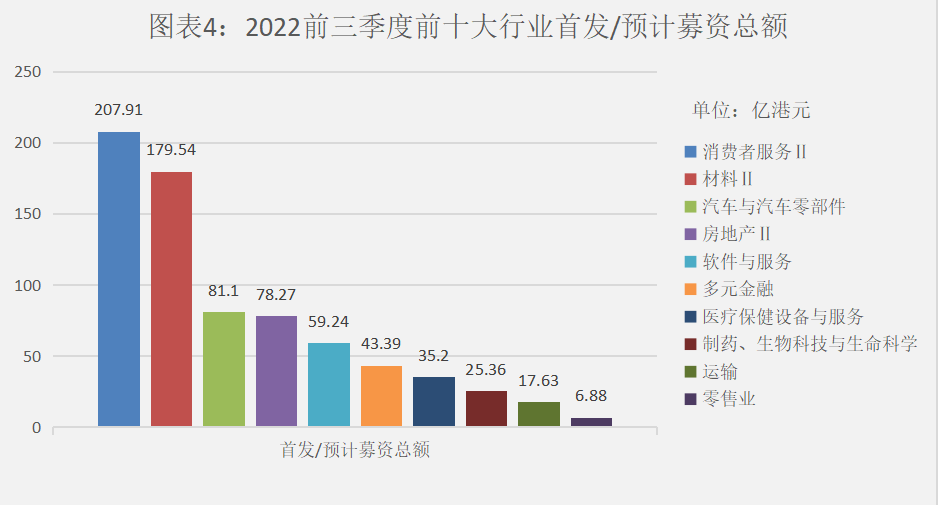

据Wind统计,在行业(Wind 行业分类标准)分布上,2022年前三季度,软件与服务行业新上市公司数量最多,为9家;消费者服务Ⅱ行业的新上市公司募资总额最高,为207.91亿港元。

数据来源:Wind,时代商学院整理

从新上市企业数量来看,2022年前三季度,软件与服务行业居首,医疗保健设备与服务行业次之(7家),房地产Ⅱ行业位列第三(6家)。如图表3所示。

而2021年同期排名前三位的行业分别为房地产Ⅱ行业、制药和生物科技及生命科学行业、医疗保健设备与服务行业,分别为14家、13家、10家。

与去年同期相比,医疗保健设备及服务行业和房地产Ⅱ行业新上市企业数量仍然稳居前三位。而2021年前三季度软件与服务行业有7家新上市公司,与2022年前三季度相比并未发生较大变化。

值得一提的是,9月1日,港交所主席史美伦在出席生物科技峰会时表示,港交所在未改革上市制度前,市场以房地产和金融机构等主流为主,目前则已成为支持新经济及生物科技公司融资的领导者。未来将继续提高市场吸引和竞争力,完善框架和基础设施,以满足生物科技行业不断变化的需求,并将香港建立成为环球的生科及科技中心。

数据来源:Wind,时代商学院整理

数据来源:Wind,时代商学院整理

从募资额来看,2022年前三季度,消费者服务Ⅱ行业新上市企业募资额位列第一(207.91亿港元),占募资总额的比重为27.6%;材料Ⅱ行业位居第三(179.54亿港元),占比为23.8%;汽车与汽车零部件位列第三(81.1亿港元),占比为10.7%。

与去年同期相比,软件与服务行业募资额由第一位下滑至第五位,募资额由去年同期的千亿级骤减为十亿级。今年前三季度,消费者服务Ⅱ行业仅有3家新上市公司,却成为募资额第一的行业,主要系中国中免和法拉第两宗大额募资项目,募资额分别为183.88亿港元和20.07亿港元。

数据来源:Wind,时代商学院整理

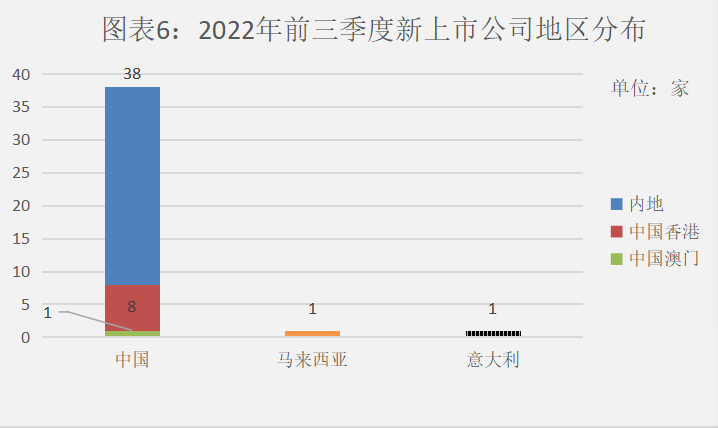

从地区分布来看,前三季度49家新上市企业中,除了1家来自马来西亚、1家来自意大利外,其他47家全部来自中国。具体来看,47家企业中,8家来自香港,1家来自澳门,其余38家来自内地。其中,广东7家、北京7家、上海5家,江苏4家、浙江3家,四川、山东、湖北各2家,重庆、江西、天津、安徽、陕西、黑龙江各1家。

前三季度来自内地的新上市企业占比达77.55%,值得一提的是,来自意大利的法拉第实际上是内地国企控股。而2021年同期,有65家来自内地,占当期73家新上市公司的89%。对比可见,今年前三季度来自内地的新上市企业占比下降了11.45个百分点。

但这并不意味着港股对内地IPO企业支持力度下降,据港交所消息,预计以人民币计价股票的“南向通”将于2022年年底前推出,这将有利于吸引资金流入,并进一步巩固香港作为全球最大的离岸人民币业务中心的地位。

由此可见,港交所作为连接内地及国际市场的超级联系人,能将内地的创新科技与国际资金连结,未来也将继续成为内地企业上市的重要选择之一。

<上一篇 恒生指数收跌0.1% 教育、科技、餐饮板块涨幅居前

下一篇>已是最后一篇

相关推荐

- 南方东英中证证券公司指数杠杆产品将在港交所上市

- 10月18日,记者从南方东英资产管理有限公司处获悉,南方东英中证证券公司指数每日杠杆(2x)产品(股票代码:7252.HK)将在香港证券交易所上市。据了解,该产品跟踪中证证券公司指数,拟采用基于掉期的合成复制策略来实现投资目标,即提供指数的每日2倍表现。据了解,中证证券公司指数旨在反映A股券商行业的整体表现,涵盖了多达50家以投资银行和经纪为主要业务的金融机构,包括股票和固定收益承销、并购、证券借贷和咨询业务。

- 港股要闻 股票 股市 A股 0